企业价值绩效管理(lǐ)咨询服務(wù)

点击量:发布时间:2019-06-24 11:39

(一)价值场景

现代绩效管理(lǐ)由Malcolm Warren在1972年最早提出,到现在已经走过了40多(duō)年的发展历程。从早期的人个绩效到部门绩效再到企业绩效,发展演化到当前的流程绩效和企业价值绩效管理(lǐ)阶段。

目前國(guó)内相当一部分(fēn)企业的绩效管理(lǐ)实践仍然以员工(gōng)个體(tǐ)為(wèi)出发点,侧重于对员工(gōng)进行评价和激励,而对于价值链流程和企业系统的绩效关注不够,存在由个體(tǐ)绩效叠加构成企业组织整體(tǐ)绩效的幻觉,由此很(hěn)容易误判企业绩效改善的焦点领域,企业的绩效管理(lǐ)极有(yǒu)可(kě)能(néng)蜕变為(wèi)人力资源管理(lǐ)的一个子集。由于缺乏系统性绩效观,忽略流程改善和变革创新(xīn)对于绩效提升的贡献,绩效管理(lǐ)实践為(wèi)企业创造价值的边际效用(yòng)逐步下降,人们对于绩效管理(lǐ)的认识演化為(wèi)一个由胡萝卜加大棒构成的奖惩工(gōng)具(jù)。

(二)服務(wù)内容

岸合咨询运用(yòng)在绩效管理(lǐ)方面的课题研究成果和長(cháng)期积累的绩效管理(lǐ)实践经验,结合國(guó)内外优秀企业的绩效管理(lǐ)最佳实践,在如下方面為(wèi)企业的绩效改善和价值提升提供服務(wù):

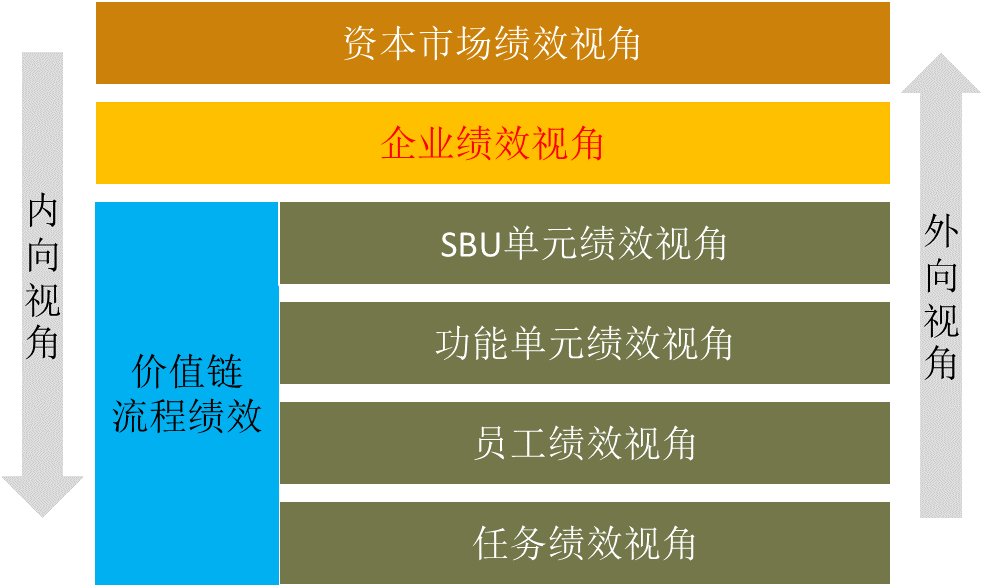

1. 导入新(xīn)的企业绩效视角

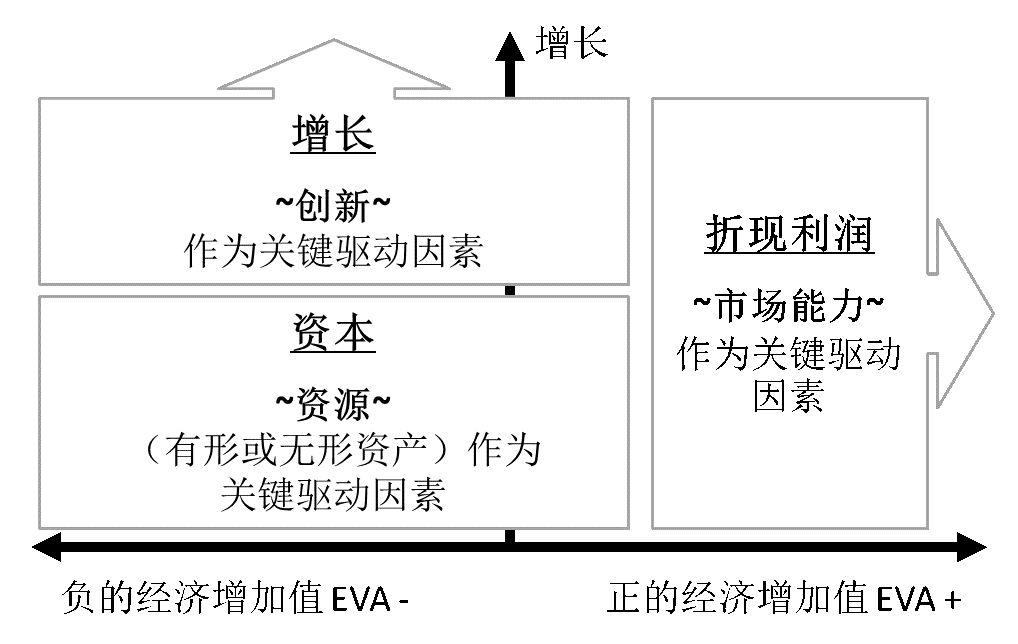

大部分(fēn)企业的绩效管理(lǐ)以员工(gōng)為(wèi)焦点、功能(néng)单位為(wèi)绩效单元,将企业利润最大化作(zuò)為(wèi)总體(tǐ)绩效目标,从企业视角出发进行绩效管理(lǐ)和绩效改善。这样的绩效管理(lǐ)实践在某种程度上忽略了部分(fēn)企业核心利益相关者(如投资人和债权人)对于企业的关注和预期,有(yǒu)可(kě)能(néng)偏企业的三大总體(tǐ)目标(即实现既定的相关者利益、管理(lǐ)企业的风险和优化资源和能(néng)力),从而损害企业的長(cháng)期价值。我们认為(wèi)有(yǒu)必要从企业的三大价值驱动因素出发,对于企业绩效管理(lǐ)的视角进行新(xīn)的思考和完善,通过判断企业活动的价值增加值或减损值,从而形成补充性绩效判断标准;

同时运用(yòng)约束理(lǐ)论(TOC)统筹考虑绩效的结构性和整體(tǐ)性,避免绩效的局部优化导致绩效的整體(tǐ)劣化。

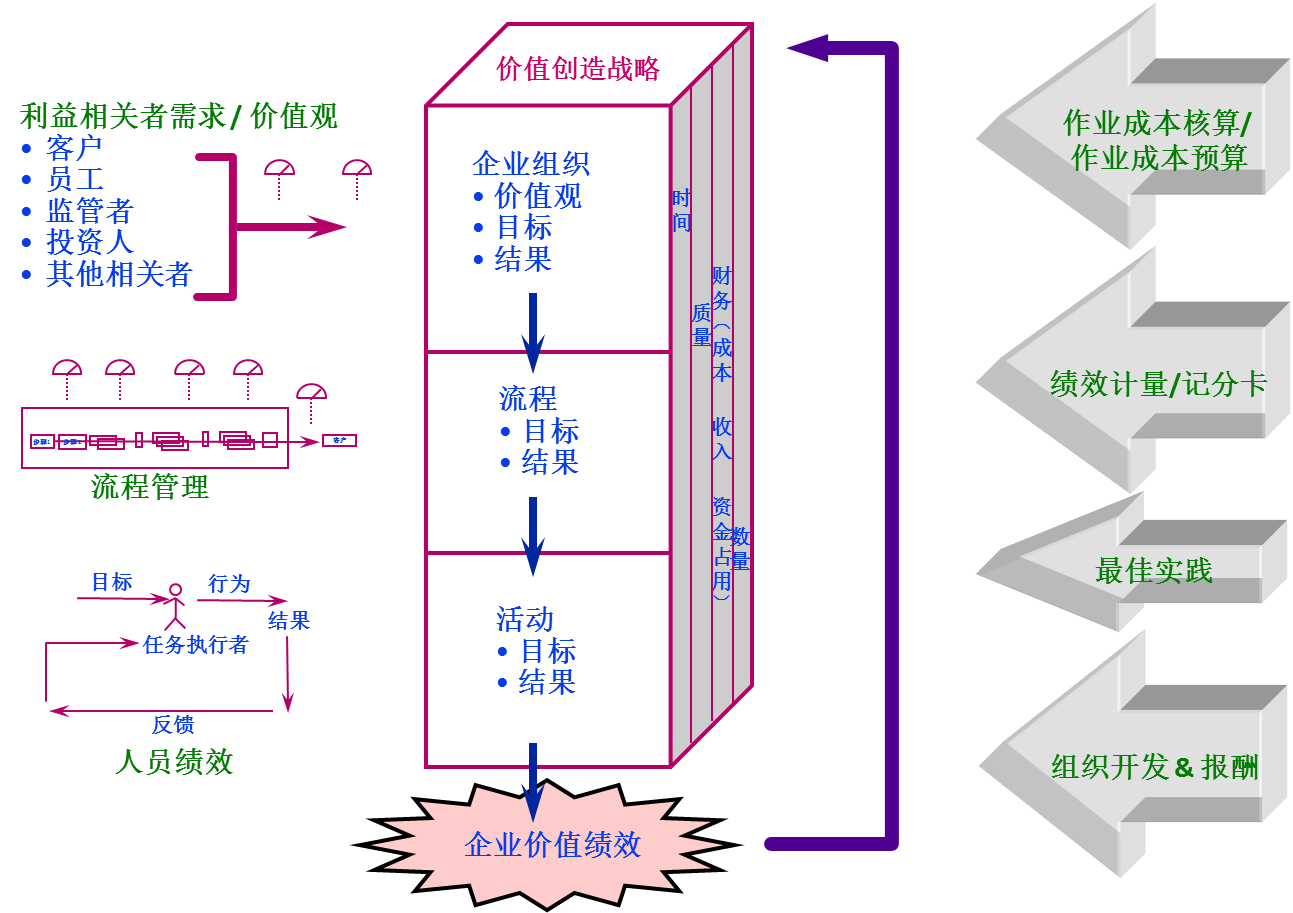

2. 构建企业的价值绩效分(fēn)级模型,从差异化的视角出发,在目标、流程和执行角色三个维度构建企业的价值绩效模型

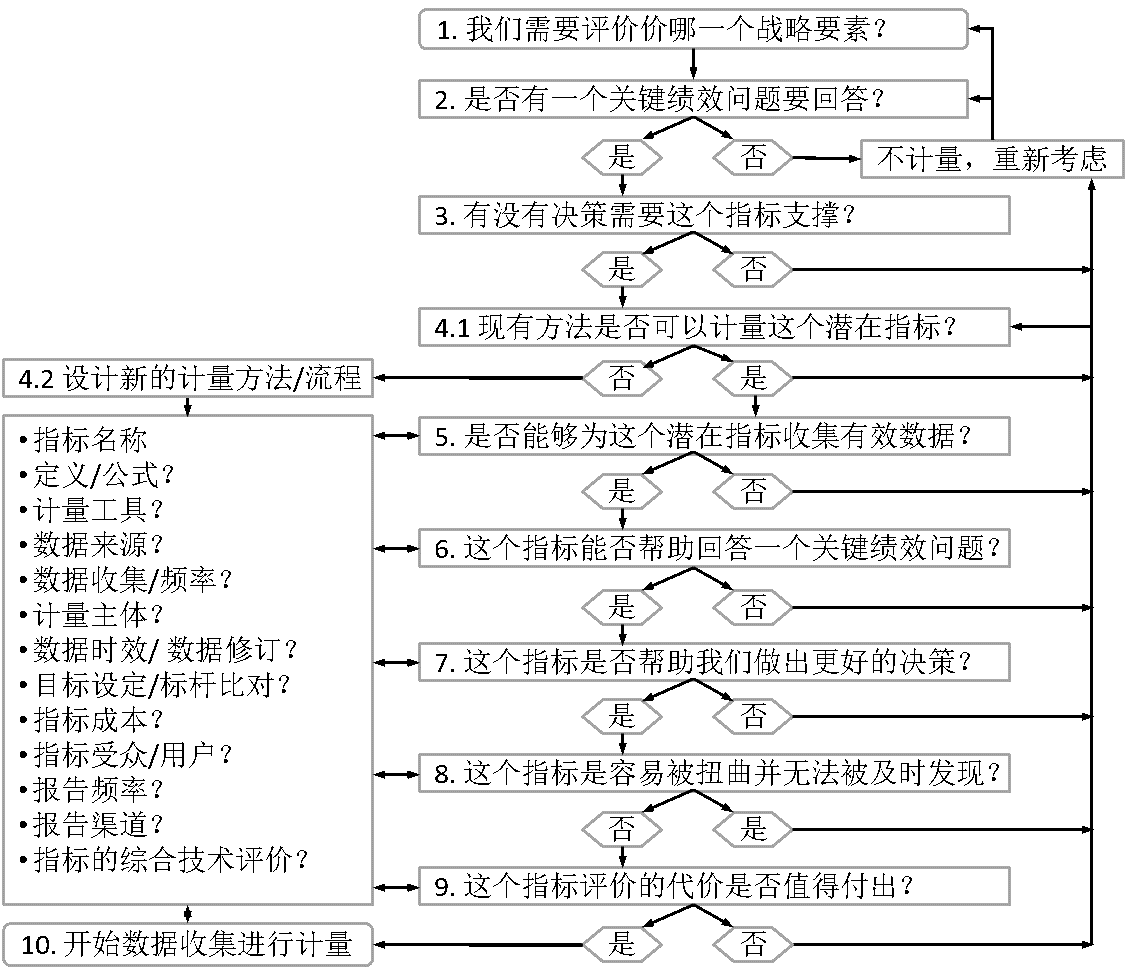

3. 基于关键成功因素而不是战略目标,建立适合企业行业和发展阶段的KPI指标决策方法并形成科(kē)學(xué)的KPI指标體(tǐ)系

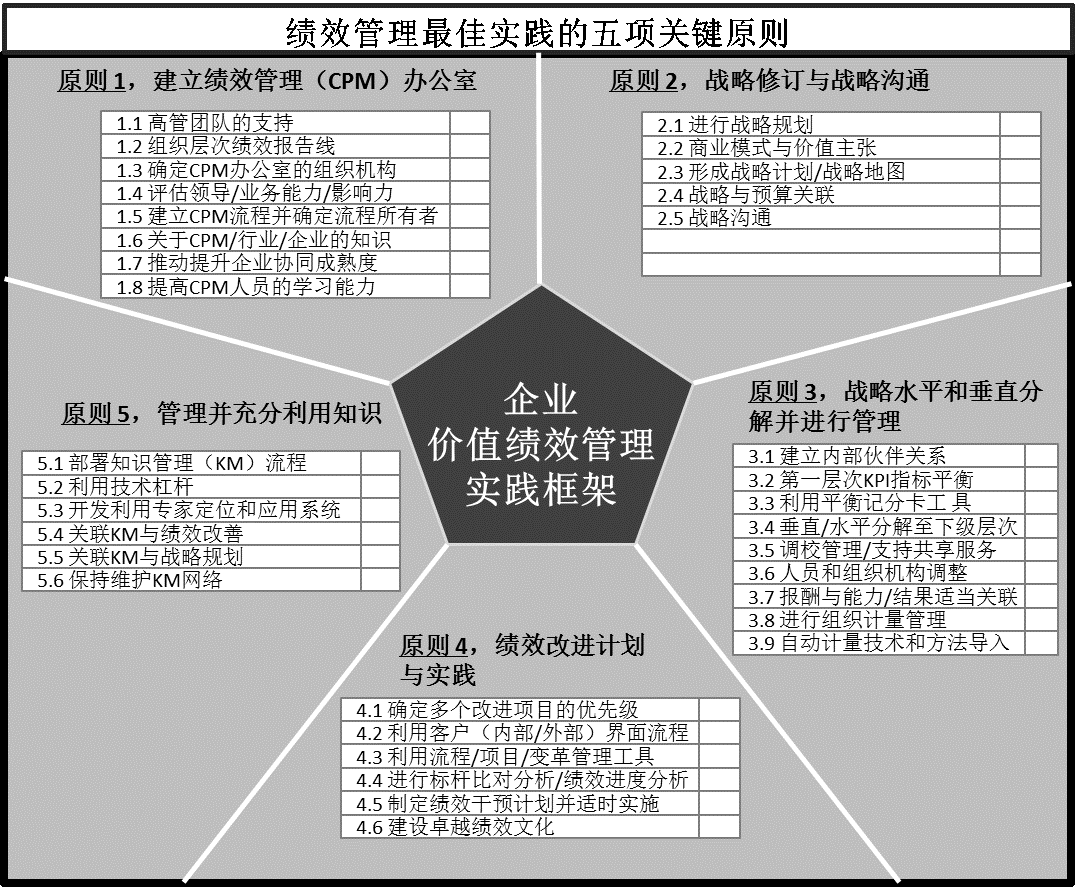

4. 协助企业建立自己的绩效管理(lǐ)实践框架,包括方法、流程、决策、干预、执行和表单文(wén)件等

5. 参照成熟度模型出具(jù)企业和价值绩效管理(lǐ)诊断报告

现代绩效管理(lǐ)由Malcolm Warren在1972年最早提出,到现在已经走过了40多(duō)年的发展历程。从早期的人个绩效到部门绩效再到企业绩效,发展演化到当前的流程绩效和企业价值绩效管理(lǐ)阶段。

目前國(guó)内相当一部分(fēn)企业的绩效管理(lǐ)实践仍然以员工(gōng)个體(tǐ)為(wèi)出发点,侧重于对员工(gōng)进行评价和激励,而对于价值链流程和企业系统的绩效关注不够,存在由个體(tǐ)绩效叠加构成企业组织整體(tǐ)绩效的幻觉,由此很(hěn)容易误判企业绩效改善的焦点领域,企业的绩效管理(lǐ)极有(yǒu)可(kě)能(néng)蜕变為(wèi)人力资源管理(lǐ)的一个子集。由于缺乏系统性绩效观,忽略流程改善和变革创新(xīn)对于绩效提升的贡献,绩效管理(lǐ)实践為(wèi)企业创造价值的边际效用(yòng)逐步下降,人们对于绩效管理(lǐ)的认识演化為(wèi)一个由胡萝卜加大棒构成的奖惩工(gōng)具(jù)。

(二)服務(wù)内容

岸合咨询运用(yòng)在绩效管理(lǐ)方面的课题研究成果和長(cháng)期积累的绩效管理(lǐ)实践经验,结合國(guó)内外优秀企业的绩效管理(lǐ)最佳实践,在如下方面為(wèi)企业的绩效改善和价值提升提供服務(wù):

1. 导入新(xīn)的企业绩效视角

大部分(fēn)企业的绩效管理(lǐ)以员工(gōng)為(wèi)焦点、功能(néng)单位為(wèi)绩效单元,将企业利润最大化作(zuò)為(wèi)总體(tǐ)绩效目标,从企业视角出发进行绩效管理(lǐ)和绩效改善。这样的绩效管理(lǐ)实践在某种程度上忽略了部分(fēn)企业核心利益相关者(如投资人和债权人)对于企业的关注和预期,有(yǒu)可(kě)能(néng)偏企业的三大总體(tǐ)目标(即实现既定的相关者利益、管理(lǐ)企业的风险和优化资源和能(néng)力),从而损害企业的長(cháng)期价值。我们认為(wèi)有(yǒu)必要从企业的三大价值驱动因素出发,对于企业绩效管理(lǐ)的视角进行新(xīn)的思考和完善,通过判断企业活动的价值增加值或减损值,从而形成补充性绩效判断标准;

同时运用(yòng)约束理(lǐ)论(TOC)统筹考虑绩效的结构性和整體(tǐ)性,避免绩效的局部优化导致绩效的整體(tǐ)劣化。

2. 构建企业的价值绩效分(fēn)级模型,从差异化的视角出发,在目标、流程和执行角色三个维度构建企业的价值绩效模型

3. 基于关键成功因素而不是战略目标,建立适合企业行业和发展阶段的KPI指标决策方法并形成科(kē)學(xué)的KPI指标體(tǐ)系

4. 协助企业建立自己的绩效管理(lǐ)实践框架,包括方法、流程、决策、干预、执行和表单文(wén)件等

5. 参照成熟度模型出具(jù)企业和价值绩效管理(lǐ)诊断报告

扫一扫关注

扫一扫关注